「家計簿なんてメンドクサイし,つけなくてもそんなに問題無いだろう」

と思って大学2年生になってから一度は家計簿アプリを止めてしまった.このとき使っていたアプリは,支出だけをすべて手打ちで記録していくというもの.メンドクサイというのももちろんだが,支出だけを記録していくとなんだかウンザリするのもあった.赤い字で金が出て行くのだけをひたすらレシートとにらめっこしながら記録するのが嫌になった・・・

そんな感じだった家計簿生活を,変えてみることにした.

高機能家計簿アプリ「zaim」の力を借りる.かつて支出をポツポツ手打ちしていたアプリとは大違い,最初の登録こそ面倒ではあるが一度連携してしまえば,キャッシュレスのやりとりは基本的に自動で記録してくれるのだ.

アプリのUIもよく,蓄積した記録の分析も楽しそう.

また,支出管理のみならず,収入や資産の管理も自動でできる.

そんな高性能アプリを導入するまでの記録.

理系大学生がめざすは,

テクノロジーを駆使したスマートな家計管理…!

支払をキャッシュレス(中心)に

高機能家計簿アプリの機能を最大限活用するためには,クレジットカードや交通系ICカード,ネットバンキングとの連携が必要不可欠.

ということで,まずは自分のキャッシュレス化状況について振り返る.

楽天カード・Edy中心

キャッシュレス化最近の主役は,スマホのバーコード決済(○○Pay)だけれど,自分は今のところ導入していない.

2022年3月現在:楽天Payを導入し,楽天カードと紐づけることで,

「楽天Payにおけるポイント利用分(還元率1%)」+「引き落としが行われる楽天カードの利用分(還元率1%)」,でポイントを二重取り(還元率2%)している。

使っているのは楽天カード・Edy・QuicPay(2022年3月現在では,Edyはほとんど楽天Payに変えたので,出番がない).

楽天カードは審査も通りやすく,とにかくポイントがよく溜まるので最初に一枚に最適だと思ったからだ.複数枚を使い分けるほど器用ではないので,楽天カード1枚のみでネットショッピングや高額な買い物の支払を行っている.

僕が作った楽天カードは,Edyの機能も付帯している.なので,コンビニやファストフード店等での支払(3,000円未満)はEdyで支払うようにしている.Edyは事前にチャージして支払うプリペイド方式で,チャージを楽天カードから自動で行うようにすれば,ポイントが二重取りできる(1.0%+0.5%).

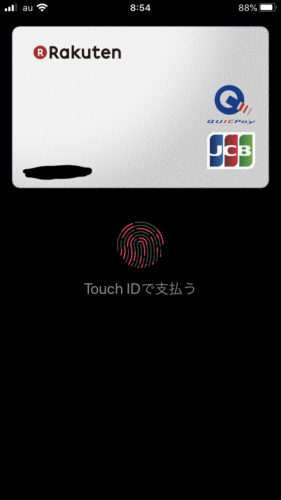

日常の食料品の買い物では,楽天カードをiPhone7のApple Payに登録して,QuicPayで支払っている.いちいちカードを出さなくても,「QuicPayで」とタッチするだけで支払できるのが本当に便利.楽天カードが紐付けられているので,楽天カードのポイントがしっかりつくのも嬉しい.

あとはauWalletプリペイドとメルペイも,一応ApplePayに紐付けている.が,あまり活躍はない.

キャッシュレス化については上記の状況.

交通系ICカードは名古屋民御用達のmanacaを利用中.ただし,現金でのチャージが必要なので,これは「ハーフキャッシュレス」といったところだ.

2022年3月現在:これらに加えて,交通系ICカードとして,「モバイルSuica」を使用している。楽天カードからモバイルSuicaへチャージすれば,バスや地下鉄乗車時に現金を使わなくていい。

【詳しくはこちら】

現金も捨てがたい・・・

ただし,完全に現金を使わないかというと,そうではない.

具体的には

- 大学生協のプリペイドカードへのチャージする

- 旅先でカードが使えないようなお店を利用するとき(銭湯,自販機,田舎の商店スーパー・・・など)

- 複数人でお金をまとめて支払うときの立て替え,集金等

- 交通系ICカード「manaca」へのチャージ

manacaクソダサいし東海ローカルな感じ丸出しなのでさっさとモバイルSuica導入したい

上記のような場面で,まだ現金を使う.いざというときにはやっぱり現金が強い,また,災害時や電気が使えないような状況では現金しか使えない.

キャッシュレス化はどんどん進めど,まだまだ対応していないところがあるのも現実.結局,現金がなくなることはないのではないかと,個人的には思ったりするのだが…

余談は置いておいて,

の体制をアプリ経由で作っていくことになる.具体的な連携については後述.

銀行のネットサービス導入

ゆうちょの口座住所を変更

ゆうちょ銀行の口座を,家計簿アプリに連携させるためには「ゆうちょダイレクト」というネットバンキングサービスへの登録が不可欠.

サービスの登録はネットから簡単にできるけど,大学生でありがちなのが「口座の住所が実家になっていて,下宿から手続きができない」というもの.

自分はこれに該当して,住所変更をしなければゆうちょダイレクトのサービスが利用できない状況だった.ということで家計簿アプリ・ゆうちょダイレクト導入のために,さくっと口座の住所を変更してきた.詳細は以下の記事を参照.

印鑑,通帳を携えて,窓口で書類を記入すれば変更できた.

口座を現住所に変更できれば,ゆうちょダイレクトサービスの導入に必要な書類を現住所に送れるようになる.ゆうちょダイレクトへの申し込みができるようになるのだ.

ゆうちょダイレクト申し込み

ゆうちょダイレクトはWebから申し込みができ,即日で一部サービス利用開始可能.

銀行口座をネット上でやりとりするということで,多少入力事項が多いけど,手順に沿ってやればサクッと済ませることができた.

申し込みは以下のページから.手元に通帳を用意して行った.

もう一つの口座はネットバンキング導入済

ゆうちょ以外にもうひとつ口座を持っているが,こちらの方は既にネットバンキングを導入済み.

アプリとの導入に備えて,各種番号とパスワードの確認のみ行った.

家計簿アプリ「zaim」の活用

以上の状況を踏まえて,家計簿アプリ「zaim」を活用し始めた.

最初に上記したようなサービスを連携していく.各サービス2,3分ずつかかったけど,特に失敗することもなくスムーズに登録ができた.

いろいろいじってみて,「zaim」のすごさがわかってきたので,以下で簡単に紹介する.

連携サービスがいっぱい

まず,連携サービスが多い.

2大ECサイトであるAmazon・楽天市場や,ネットバンキングサービスを運用している銀行,各種クレジットカード,主要プリペイドカード,全国の相互交通系ICカード,○○Pay,など.

さらにはポイントカードを登録して,ポイントも一括で管理できる.

株式投資をやっている人は証券会社の登録もできる.資産管理もアプリで完結するのだ.

利用サービスを絞っている自分の場合は,すべてのサービスを簡単に提携させることができた.日頃から主要なキャッシュレスサービスを使っている場合,zaimであれば大抵のサービスは連携させることができると思っていい.

勝手に記録してくれる

上記のように各種サービスに連携させると,その後はアプリが勝手に家計簿をつけてくれるのだ.

サービス連携完了と同時に,さっそくAmazon・楽天,近所のスーパーでの買い物,Edyでの支払など,過去2ヶ月分ほどの買い物履歴が記録されていた.

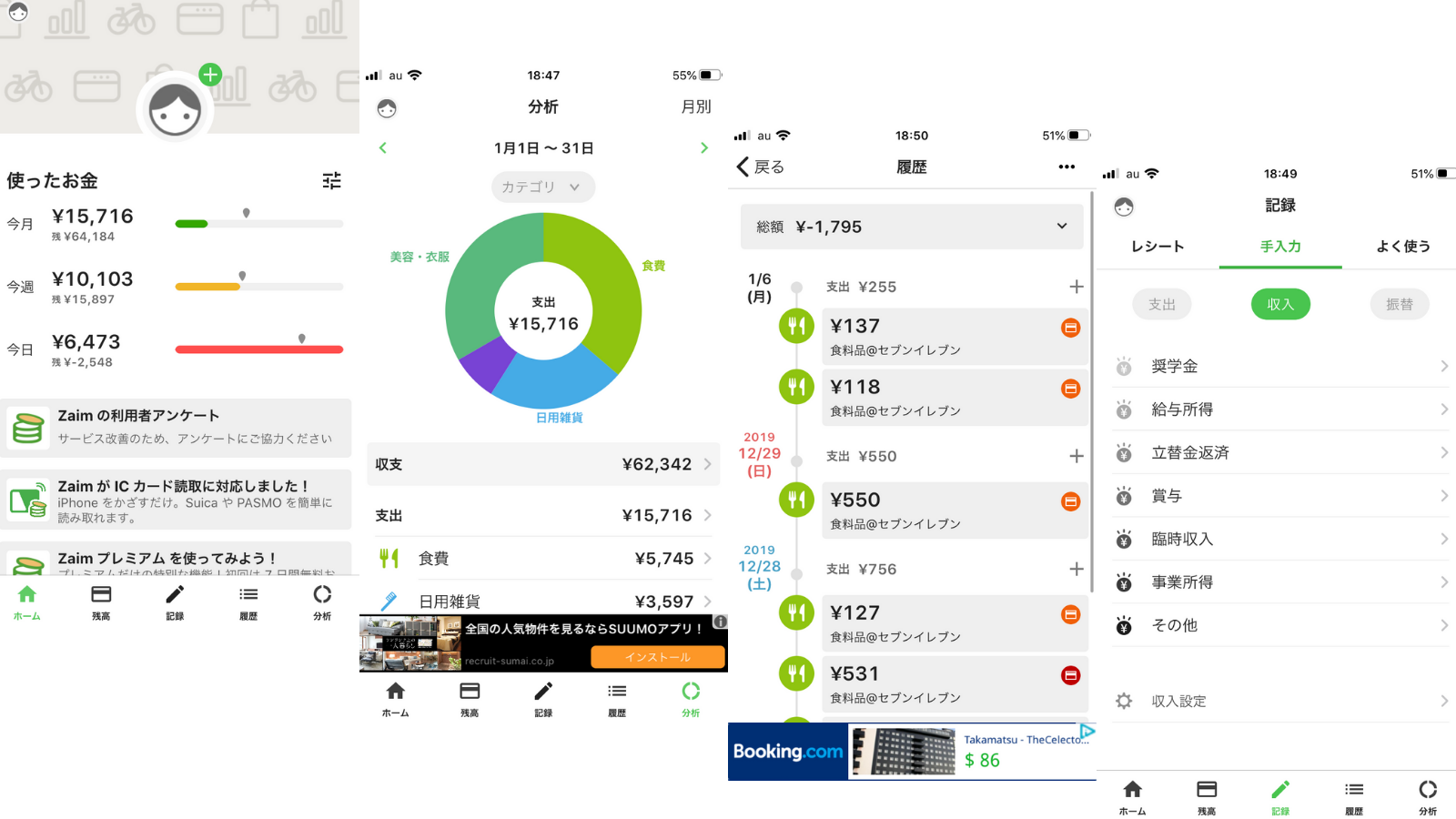

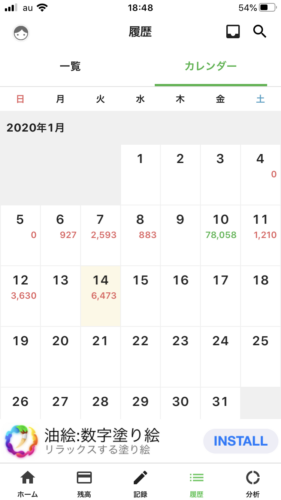

履歴はカレンダー方式・リスト方式の2種類で閲覧が可能.直感的で見やすい.

通販サイト支払とカード引落しの支出管理も自動

通販サイトと連携するときに面倒なのが「カード支払とカード引落しの二重会計解消」.

普通に記録していると,まず通販サイトの支払を記録して,そのあとしばらくしてから銀行口座からの引落しを記録することになる.アナログで付けていると,このような二重会計処理が非常に面倒くさい.

でも,zaimなら,

通販サイト→カード

の順番で連携することで,なんとカードの引落しは集計に含めず,支払のみできちんと集計してくれるのだ.

Amazon や楽天市場などのショッピングサイトと、支払指定のクレジットカード両方を連携いただいた場合、重複しないようシステム側で自動的にクレジットカード側の明細が非表示となります。

最近,ネット通販での買い物が急激に増えてきたので,非常にありがたいサービスだ.

記録漏れが多かったネット通販も,忘れずに記録できる.

分析画面で支出が丸裸

家計簿はつけっぱなしにしていては意味がない.あとから振り返ってこそ意味がある.

そんな振り返りには分析画面が便利.zaimは分析画面がシンプルで見やすい.

各月毎に使える目標金額を定めることもできて,使いすぎを防げる.

キャッシュレスで支払った支出記録には,自動的に利用店舗名も記録されている.

この店舗名記録はかなり便利.

なぜなら,分析画面から店舗名やカテゴリを,期間を指定して検索をかけると・・・・

期間中にそのお店でいくら使ったのかが一目でわかるのだ.金額だけでなく,「いつ,どこでどれくらいのお金をつかったのか」という客観的かつ具体的な分析ができるのがzaimの強みだと感じる.

セブンイレブンでどれくらい買い物をしたかな?

結構使ってるのね・・・

アプリを使うことで自分の家計を丸裸にして,正直に家計と向き合えそうだ…

さいごに:家計簿をつけることがゴールではない

以上,家計簿アプリを使い始めた話.

いまどきの家計簿アプリはすごい.面倒なレシートの入力や,クレジットカード引落しとネットショッピングの二重会計もすっきり解決.銀行口座の通帳をいちいち記帳しに行く必要もなくなる.

最近はキャッシュレスも進んできて,現金を使う機会も減っている.自分も昨年半ばくらいから,支出の3/4くらいはキャッシュレス.キャッシュレスの支払記録はアプリで連携されており,自分で記録しなくても忘れずにアプリがやってくれる.

もはや家計簿は自動的に記録されるものになりつつある.キャッシュレス社会の到来と,便利なアプリによって家計簿を付けるハードルはグンと下がったのだ.

じゃあ,家計簿を付けるときに大事なコトは何か?

それは「家計を振り返り,改善して,浮いたお金で自分はどうしたいのか?」を考えること.記録のための記録になっては面白くない.家計を振り返って無駄遣いを減らすことで,浮いたお金で何をしようか?貯蓄に回すもよし,投資をするもよし,知らないところへ旅行に行ってもいい,憧れだった便利なデバイスを買うもよし.できたお金の使い道を考えて,ニヤニヤするのが,結局家計簿をつける目的なのではないだろうか?僕だったらお金を貯めて日本全国の鉄道で旅したり,自転車でいろんなところを走り回りたい.

あまりアナログや手作りにこだわらず,あるものは便利に使わせていただいて,ラクをして,浮いた時間とお金を自分の好きなことに使うのが,スマートな家計管理の真髄ではないだろうか.

おわり.

関連記事

奨学金について,だいぶ昔に書きました.